Un contribuyente residente en Paraguay percibe dividendos provenientes de una empresa constituida en el exterior, generados íntegramente fuera del país.

Sus consultas fueron:

¿Estos ingresos están gravados en Paraguay?

¿Deben declararse?

¿Existe algún riesgo fiscal?

Para dar respuesta, se elaboró un Dictamen Técnico Tributario para confirmar su tratamiento fiscal y contar con respaldo técnico.

TRATAMIENTO TRIBUTARIO

Bajo el principio de territorialidad (Ley 6380/19):

✔ Las rentas extraterritoriales

➡️ no están alcanzadas por impuestos en Paraguay

✔ Los dividendos del exterior

➡️ constituyen ingresos no gravados (fuente extranjera)

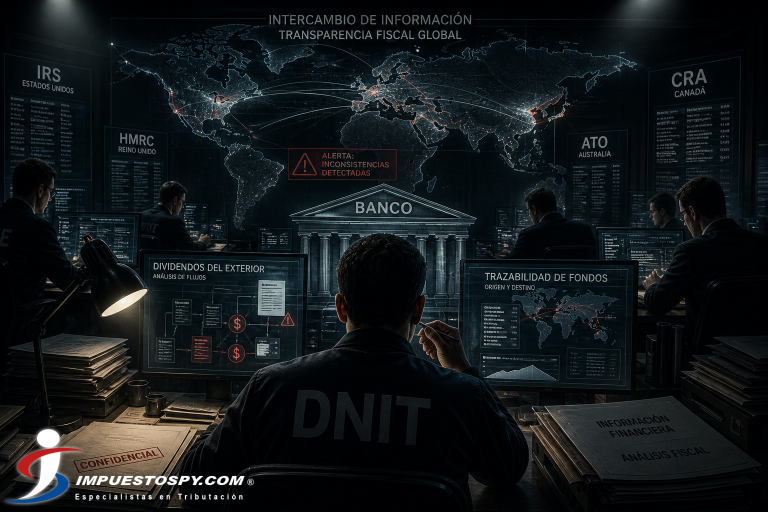

EL CAMBIO DE PARADIGMA: TRANSPARENCIA FISCAL

Hoy el análisis no es “paga o no paga impuesto”.

Paraguay ha incorporado estándares internacionales de transparencia fiscal, que cambian completamente el escenario:

Intercambio de información internacional

- Paraguay forma parte de la Convención MAAC

- Intercambia información con más de 140 jurisdicciones

- Incluye países como México, Hong Kong, entre otros

Ley de Transparencia Fiscal

- Obliga a instituciones financieras a reportar información

- Permite cruzar datos patrimoniales y financieros

Resultado práctico

La Administración Tributaria puede conocer:

- cuentas en el exterior

- movimientos financieros

- ingresos no declarados

EL VERDADERO RIESGO

Nuestro dictamen fue contundente:

El problema no es el impuesto.

Es la trazabilidad del dinero.

Si existe 👉 dinero en cuentas del exterior – sin respaldo documental – sin consistencia patrimonial

👉 Se genera una alerta por posible omisión de activos

Incluso si el ingreso 👉 no está gravado – no está sujeto – es exento

ROL DEL SISTEMA FINANCIERO

El riesgo no es solo tributario.

Las normas de: prevención de lavado de dinero – control financiero – cumplimiento bancario

exigen👉 justificar el origen de los fondos

Los bancos pueden: solicitar documentación – verificar declaraciones – generar reportes de operación sospechosa

DOCUMENTACIÓN

Para sostener estos ingresos, el dictamen establece la necesidad de contar con:

- Certificado de residencia fiscal

- Documentos societarios de la empresa extranjera

- Estados financieros

- Transferencias bancarias (SWIFT)

- Extractos bancarios

- Comprobantes tributarios del país de origen

👉 Sin esta documentación:

⚠️ Los ingresos podrían ser cuestionados

⚠️ Incluso considerados materia tributable en Paraguay

CONCLUSIÓN TÉCNICA

Los dividendos del exterior no están gravados en Paraguay

Pero eso no elimina el riesgo fiscal

En el escenario actual No basta con saber si un ingreso paga impuesto.

Es necesario poder explicarlo, documentarlo y sostenerlo.

ENFOQUE PROFESIONAL

Este tipo de situaciones no se resuelven con una respuesta general ni tampoco se definen solo por la norma.

✔ requiere análisis técnico

✔ interpretación normativa

✔ documentación respaldatoria

✔ enfoque integral

Si usted mantiene:

- inversiones en el exterior

- estructuras internacionales

- ingresos fuera del país

👉 Es recomendable analizar su situación con anticipación.

IMPUESTOSPY

Analizamos. Diagnosticamos. Damos soluciones tributarias.